حق بیمه شخص ثالث سال ۱۴۰۵ اعلام شد

اسفند 1404: با توجه به اعلام مبلغ ریالی دیه از سوی قوه قضاییه به میزان ۲۱ میلیارد ریال برای ماه های غیرحرام، دستورالعمل اجرایی و جدول حق بیمه شخص ثالث در سال ۱۴۰۵ به تمامی شرکتهای بیمه اعلام شد.

مبلغ حق بیمه برای وسایل نقلیه با کاربری آژانس، کرایه و مسافرکش شخصی درون شهری، ۱۰ درصد بیشتر از حق بیمه خودروهای سواری شخصی است. نرخ حق بیمه شخص ثالث برای خودروهای حمل مسافر برونشهری ۲۰ درصد بیشتر از حق بیمه خودروهای سواری مشابه خواهد بود.

حق بیمه شخص ثالث سال 1404 اعلام شد

فروردین 1404: نرخ جدید انواع بیمه نامه شخص ثالث سال 1404 از سوی بیمه مرکزی ایران، مطابق جدول زیر، اعلام شده است:

با توجه به اینکه طبق قانون، جبران کسری پوشش بیمهنامه شخص ثالث در بخش تعهدات بدنی که ناشی از افزایش مبلغ ریالی دیه باشد، بر عهده صندوق تأمین خسارتهای بدنی خواهد بود؛ بنابراین اخذ الحاقیه افزایش تعهدات بدنی بیمه شخص ثالث برای کلیه بیمهنامههای صادره قبلی، منتفی است و در صورتی که بیمهگذاران برای جبران خسارتهای مالی تقاضای افزایش تعهدات مالی را داشته باشند، شرکتهای بیمه مکلفند با اخذ حق بیمه مربوطه، نسبت به صدور الحاقیه افزایش تعهدات مالی بیمه شخص ثالث اقدام کنند.

حق بیمه شخص ثالث سال 1403 اعلام شد

فروردین 1403: براساس بخشنامه ابلاغی بیمه مرکزی برای سال 1403 نرخ جدید بیمه شخص ثالث انواع وسایل نقلیه موتوری، مطابق جدول زیر اعلام شده است:

گفتنی است، قوه قضائیه در اواخر اسفندماه 1402، نرخ دیه سال 1403 در ماههای غیرحرام را معادل یک میلیارد و 200 میلیون تومان و در ماههای حرام نیز معادل یک میلیارد و 600 میلیون تومان تعیین کرده است. برهمین اساس و به دنبال افزایش 33.3 درصدی نرخ دیه توسط قوه قضائیه، شورای عالی بیمه، نرخ رشد حق بیمه شخص ثالث در سال 1403 را 35.5 درصد اعلام کرد.

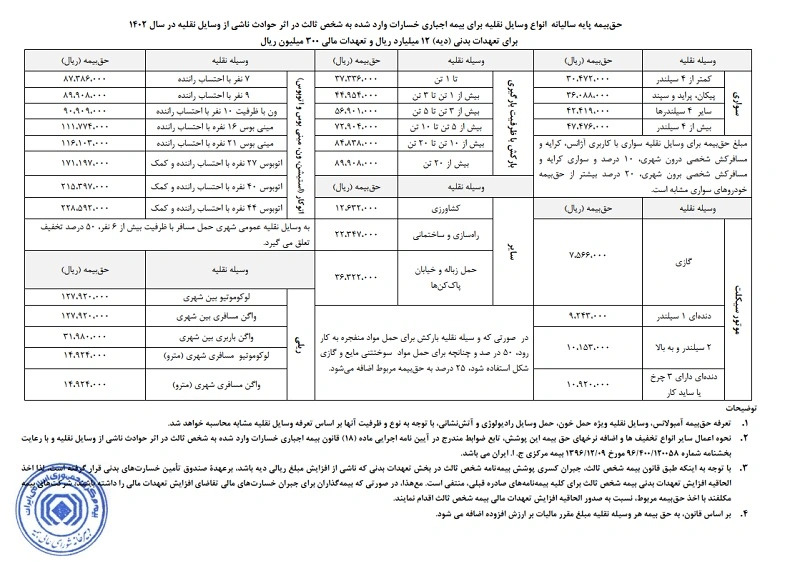

حق بیمه شخص ثالث سال 1402 اعلام شد

فروردین 1402: براساس اعلام بیمه مرکزی و پس از تعیین نرخ دیه سال جدید، نرخ جدید حق بیمه شخص ثالث انواع وسایل نقلیه در سال 1402 اعلام شده است:

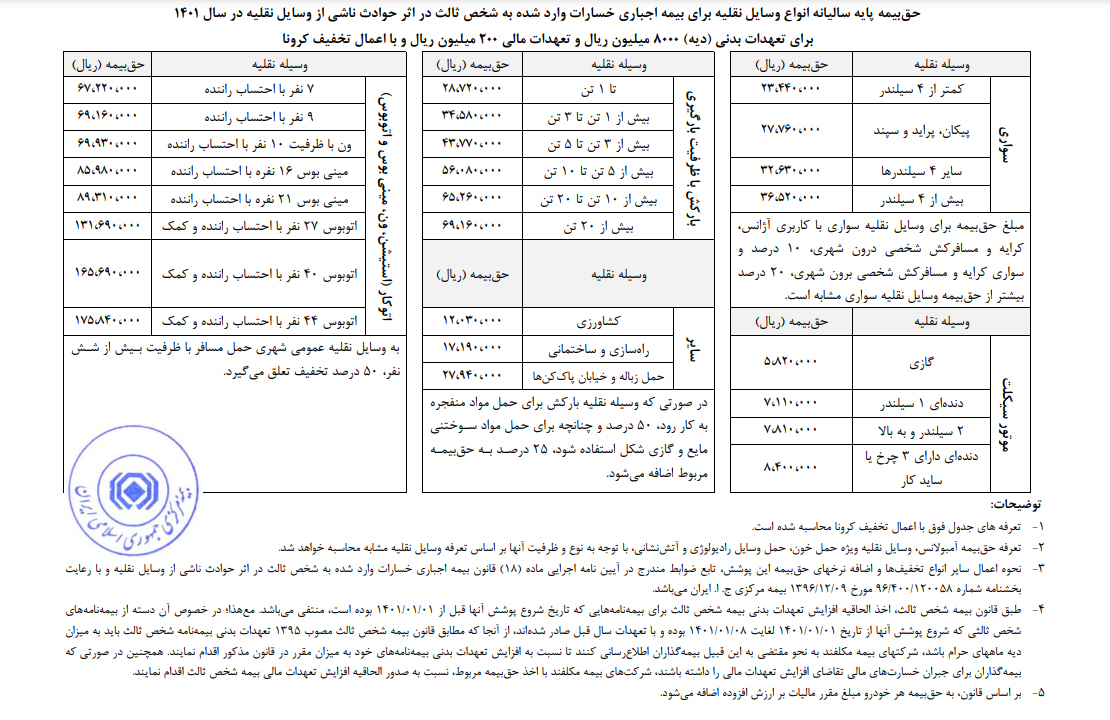

نرخ جدید بیمه نامه 1401 اعلام شد

فروردین 1401: با اعلام بیمه مرکزی در تاریخ 8 فروردینماه و پس از تعیین نرخ جدید دیه، قیمت جدید بیمه شخص ثالث برای انواع وسایل نقلیه نیز مشخص شده است:

همچنین براساس اطلاع رسانی بیمه مرکزی:

1- دریافت الحاقیه برای افزایش تعهدات بدنی بیمه شخص ثالث، برای بیمهنامههایی که شروع پوشش آنها قبل از تاریخ یکم فروردین 1401 بوده است، منتفی است.

2- برای بیمهنامههایی که شروع پوشش آنها از تاریخ 1 فروردین 1401 لغایت 8 فروردین 1401 بوده و براساس تعهدات سال قبل، صادر شدهاند، شرکتهای بیمه باید به مشتریان اطلاع دهند تا افزایش تعهدات بدنی بیمه نامه خود را انجام دهند.

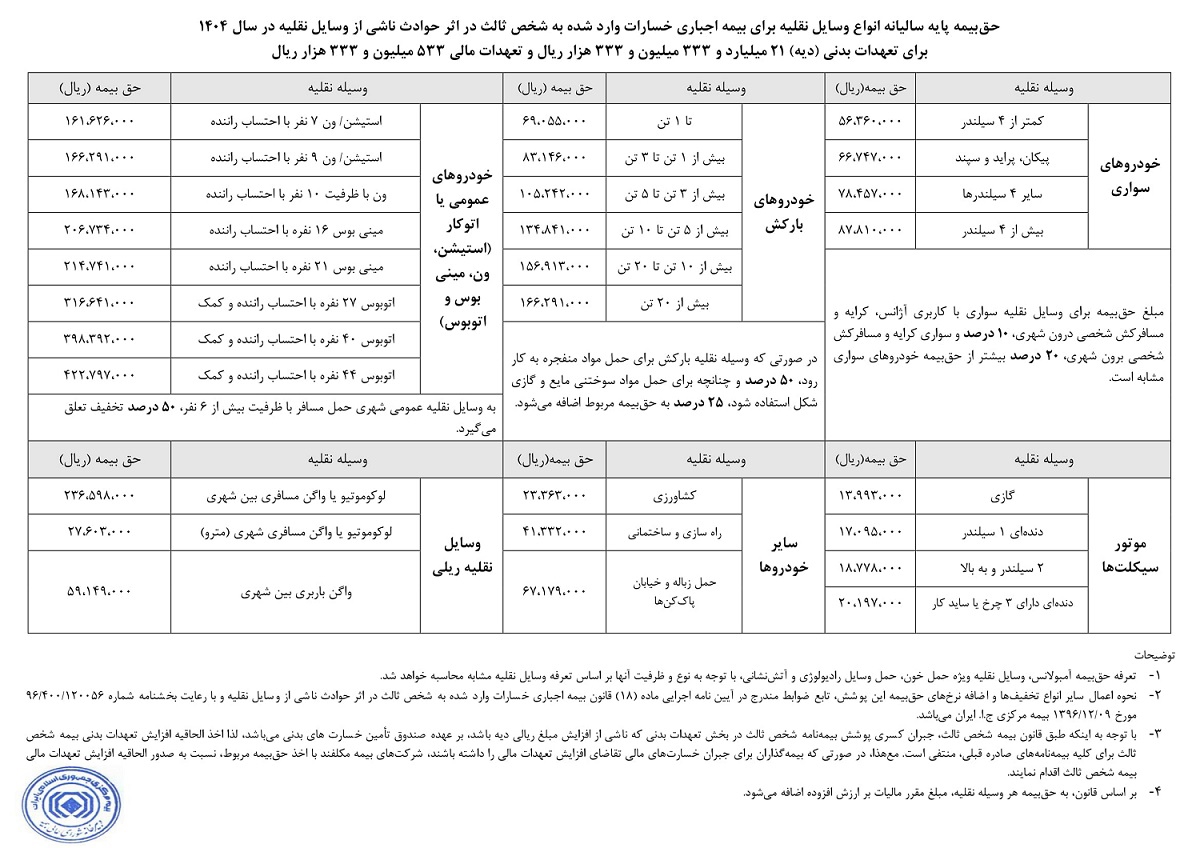

حق بیمه انواع وسایله نقلیه در سال 1400

اسفند 99 | شرکت بیمه مرکزی ضمن تایید افزایش 45.5 درصدی نرخ جدید دیه، گفته که از ابتدای فروردینماه 1400، نرخ دیه معادل 480 میلیون تومان محاسبه میشود. همچنین نرخ دیه ماه حرام نیز معادل 640 میلیون تومان خواهد بود. همچنین مقرر شده که نرخ بیمه شخص ثالث 1400 افزایش 37 درصدی نسبت به سال 1399 داشته باشد. جزییات جدید نرخهای بیمه شخص ثالث به شرح زیر است:

»» حق بیمه سالیانه انواع وسایل نقلیه در سال 1400 ««

بیمه شخص ثالث چیست؟

اگر وسیله نقلیه دارید حتما نام بیمه شخص ثالث را هم شنیدهاید! بیمهای که در حوادث احتمالی میتواند کمک زیادی برای شما باشد. و البته برعکس، یعنی نداشتن بیمه ثالث ممکن است عواقب سنگینی به همراه داشته باشد.

در حوادث رانندگی، هر خسارتی که با خودرویتان به غیر وارد کنید، جبران آن برعهده بیمه شخص ثالث است. داشتن بیمه شخص ثالث، «اجباری» بوده و یکی از اصلیترین شرایط استفاده از آن، داشتن گواهینامه است.

در امور بیمه، سه اصطلاح مختلف داریم:

1- شخص اول: صاحب بیمه نامه یا همان مالک خودروست که به آن «بیمه گذار» هم میگوییم

2- شخص دوم: شرکت ارائه دهنده بیمه است که به آن «بیمه گر» هم میگوییم.

3- شخص ثالث: هر فرد زیاندیدهای که در حوادث خودرویی، به وی خسارت مالی یا جانی وارد شده باشد.

- جنین داخل رحم، شخص ثالث محسوب میشود.

- تمامی سرشنیان خودرو، شخص ثالث هستند.

- راننده مقصر، شخص ثالث است (تصویب شده در آذرماه 1398)

تفاوت بیمه حوادث راننده با بیمه شخص ثالث

1- بیمه حوادث راننده فقط برای جبران «خسارتهای جانی» وارده به راننده است و سایر «خسارتهای مالی» را پشتیبانی نمیکند. بنابراین فقط برای هزینههای درمانی و دیه نقص عضو میتوان از بیمه حوادث راننده استفاده کرد.

2- بیمه شخص ثالث علاوه بر جبران «خسارت جانی» امکان جبران «خسارت مالی» را هم پوشش میدهد.

3- بیمه جدید حوادث راننده از مرداد 96 اجرایی شده، بنابراین اگر تاریخ صدور بیمهتان قبل از این تاریخ باشد، نمیتوانید برای هزینههای درمانیتان از این بیمه استفاده کنید. در این حالت فقط باید منتظر باشید تا نوبت تمدید بیمه نامهتان فرا برسد.

4- اگر گواهینامه نداشته باشید، بیمه حوادث راننده به شما تعلق نمیگیرد.

رانند مقصر کیست؟

1- به رانندهای که باعث ایجاد تصادف یا خسارت شده، اصطلاحا «راننده مقصر» میگوییم.

2- طبق گفته آقای علیزارده (رئیس شعبه 42 دیوان کشوری) در تاریخ 19 آذرماه 98، از این بعد راننده مقصر نیز باید به عنوان شخص ثالث محسوب شده و به همین دلیل، اختلاف نظر دادگاهها درباره این موضوع، به پایان میرسد.

3- بنابراین راننده مقصر اگر فوت کند، طبق قانون جدید بیمه شخص ثالث، شرکت بیمه باید دیه این شخص را به خانوادهاش پرداخت کند. همچنین اگر راننده مقصر دچار صدمات جرحی شود و آسیب ببیند، شرکت بیمه موظف است که دیه را به خود شخص نیز بپردازد.

4- همچنین همه رانندگانی که در فاصله سالهای 90 تا 95 دچار خسارت مالی و جانی شدهاند، به عنوان شخص ثالث میتوانند از شرکت بیمه، خسارت دریافت کنند.

شرایط بیمه راننده مقصر

1- راننده مقصر تحت پوشش بیمه شخص ثالث است. (تصویب شده از آذرماه 98)

2- راننده مقصر برای جبران خسارت میتواند از «بیمه شخص ثالث» و «بیمه حوادث راننده» استفاده کند.

3- اگر راننده مقصر باشید، هم برای هزینه های درمانی و هم برای دیه نقص عضو میتوانید از بیمه حوادث راننده استفاده کنید. البته فقط دیه ماه عادی به شما تعلق میگیرد؛ حتی اگر در ماه حرام، تصادف کرده باشید.

4- اگر راننده مقصر باشید، شرکت بیمه میتواند درصدی از خسارت مالی را از شما دریافت کند. این درصد طبق قانون مشخص میشود ولی بصورت کلی معادل است با:

- یک درصد برای خسارت جانی

- دو درصد برای خسارت مالی

5- اگر راننده مقصر فوت کرده باشد، فقط «دیه ماه عادی» به وی تعلق میگیرد؛ یعنی چه در ماه عادی و چه در ماه حرام فوت کند، شرکت بیمه فقط دیه ماه عادی را پرداخت خواهد کرد.

حداقل پوشش بیمه ثالث چقدر است؟

1- حداقل پوشش بیمه شخص ثالث، معادل یک چهلم (یا 2.5 درصد) نرخ دیه ماه حرام است.

2- طبق فرمول فوق، حداقل پوشش بیمه شخص ثالث برای سال 1402 معادل 30 میلیون تومان (معادل یک میلیاردو 200 میلیون تقسیم بر 40) است. بنابراین میتوان گفت که در تصادفاتی با شرایط زیر، نیازی به «کروکی پلیس» نیست:

- خسارت مالی کمتر از 30 میلیون تومان باشد.

- هر دو طرف، گواهینامه داشته باشند.

- هر دو طرف، بیمه شخص ثالث معتبر داشته باشند.

- هر دو طرف، درباره «راننده مقصر» اختلاف نظری نداشته باشند.

- خسارت جانی، رخ نداده باشد.

حداکثر پوشش بیمه ثالث چقدر است؟

از آنجایی که بیمه شخص ثالث هم تعهدات مالی دارد و هم تعهدات جانی، پس این سوال را باید به دو صورت جواب داد:

1- برای تعهدات مالی: سقف پوشش بیمه برای شرکتهای مختلف، متفاوت بوده ولی مشتریان میتوانند در ازای پرداخت بیشتر، سقف تعهدات بیمه را نیز افزایش دهند.

2- برای تعهدات جانی: حداکثر پوشش بیمه شخص ثالث معادل مبلغ دیه در ماه حرام است.

شرایط دریافت خسارت از بیمه

1- چنانچه شرکت بیمه تشخیص دهد که بیمه گذار برای گرفتن خسارت، اقدام متقلبانه انجام داده، میتواند از وی به مراجع قضایی شکایت کند. این شکایت ممکن است به حبس تعزیری و جریمه نقدی (معادل 2 برابر مبلغ دریافتی از بیمه) منجر شود.

2- خسارتهای مالی کمتر از حداقل پوشش بیمه شخص ثالث، نیازی به اخذ کروکی پلیس برای دریافت خسارت بیمه ندارند.

3- در صورت تاخیر شرکت بیمه در پرداخت خسارت، شرکت علاوه بر پرداخت خسارت، موظف به پرداخت جریمه تاخیر نیز خواهد بود؛ این جریمه بصورت روزانه محاسبه شده و معادل 0.005 مبلغ کل خسارت بصورت روزانه است.

ضریب کهنگی خودرو چیست؟

اکثر شرکتهای بیمه علاقهای به خودروهای فرسوده ندارند! چراکه احتمال نقص فنی در چنین خودروهایی بیشتر از بقیه است. به همین دلیل شرکتها به خودروهای قدیمی، یا بیمه نامه نمیفروشند یا با قیمتی بیشتر، میفروشند. این «قیمت بیشتر» را توسط ضریب کهنگی مشخص میکنند.

ضریب کهنگی یعنی اگر سن خودرویتان بیشتر از 15 سال باشد، به ازای هر یکسال باید 2% بیشتر پرداخت کنید. مثلا اگر خودرویتان 20 ساله باشد، باید 10% (پنج تا 2%) به مبلغ بیمه نامهتان افزوده شود.

اعتبار بیمه نامه شخص ثالث

مدت اعتبار بیمه نامه هم به شما و به شرکت بیمهگرتان بستگی دارد و ممکن چندین روز یا حتی چندین سال اعتبار داشته باشد. نکته اینجاست که بیمههای کوتاه مدت معمولا گرانتر از بیمه های بلندمدت هستند، به همین دلیل استفاده از بیمه های بلندمدت به لحاظ اقتصادی، برایتان بهصرفهتر خواهد بود.

اخبار بیمه خودرو در ایران

آخرین خبرها درباره قیمت بیمه شخص ثالث، میزان افزایش تعرفه بیمهها در سال جدید، نرخ جریمه نداشتن بیمه، نحوه انتقال تخفیف بیمه ثالث، قوانین مهم درباره بیمه بدنه خودرو و نرخ جدید دیه را در مجموعه مقالات منتخب زیر مطالعه کنید:

نویسنده : مرتضی برجسته

منبع : باما

مطالب مرتبط

دو روز فرصت برای بخشش جریمه بیمه!

مهلت بخشش جریمه دیرکرد بیمه شخص ثالث خودرو

سقف پرداخت خسارت بدون کروکی پلیس سال 1405 چقدر است؟

حذف کروکی تا پایان شرایط جنگی ادامه دارد

قیمت خودرو متعارف و نامتعارف سال 1405 در بیمه

قیمت خودرو متعارف در سال جدید چقدر است؟

بعد از تصادف خودرو چه کنیم

توصیههای مهم در شرایط اضطراری

مهم ترین اخبار و رویدادها

ثبت نام ایران خودرو؛پیش فروش و فروش فوق العاده و ا

فروش فوری و فوق العاده 13 محصول

ثبت نام سایپا؛ شرایط فروش فوق العاده و پیش فروش

فروش مشارکتی سایپا آریا اتوماتیک

ثبت نام در سامانه یکپارچه خرید خودرو وارداتی مگفا

عرضه انواع GAC، تویوتا کرولا و نیسان قشقایی